上場会社では年度の決算の際には来期の業績予想を出します。これは所謂3年や5年の期間で出される中期経営計画などでの業績予想とは異なり、開示を義務付けられたものです。

一方で、実際に事業が進捗していくとどうしても計画通りに売上や利益状況が推移していかないことは起こります。

その時には、業績予想より実績の見通しの乖離することが判明した段階で、取締役会の決議を経て、業績予想の変更に関する開示を行い、投資家に知らせる必要があります。

業績予想の修正の基準

・対象会社(グループ)

上場会社の本体と、連結ベースでの業績予想を対象としています。上場会社本体(単体)の業績予想を開示していない場合は本体は対象外となります。

・開示事項の対象

以下の事項の見通しに変更が出た場合、開示する必要があります。

売上高・営業利益・経常利益・当期純利益

・基準

売上高とそれ以外で、どの程度の金額の予想差異が生じた場合に開示の対象となるかは異なります。

売上高は10%以上の増減があった場合

営業利益・経常利益・当期純利益は、30%以上の増減があった場合

・開示内容

それぞれに対して差異(差異が出てない箇所も新しい予想の金額を出す)や、その理由を説明する必要があります。

- 差異について。売上高から当期純利益までについて、前回予想(A)、今回修正予想(B)、増減額(A-B)、増減率(%)、前期実績を表で示します。

- 修正の理由

- その他投資者が会社情報を適切に理解・判断するために必要な事項、もある場合は記載します。

・業績予想の修正の対象期間

業績予想の修正の対象となる期間では、重要なのは通期(1年)だけではなく、半期の予想も異なる場合は半期の業績予想も修正の見通しの開示を出す必要があることです。

業績予想の修正の実例

ペッパーフードサービス-いきなり!ステーキ-

2019年6月に出されたペッパーフードサービス社の業績予想の修正は、世間的にも少し話題ともなりましたが、結構珍しい半期の業績予想の修正の事例としても参考になります。

https://www.pepper-fs.co.jp/_img/ir/lib/2019/PFS20190628A.pdf

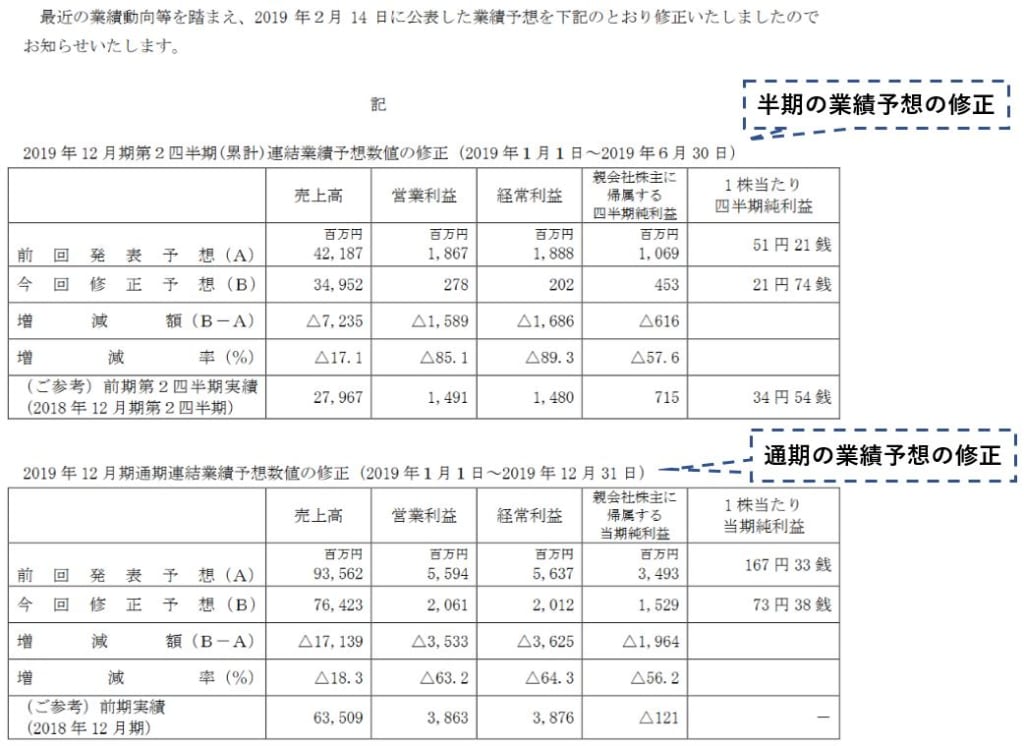

下記のキャプチャからも分かる通り、ペッパーフードサービス社では2019年12月期について、半期と通期の業績予想についてそれぞれ売上高・営業利益・経常利益・純利益の前回と今回の差異を提示していることが分かります。

修正の理由も半期と通期の両方で提示されています。いきなり!ステーキの既存店売上が大幅に下がっていることによって出店計画を大きく見直したことが要因としています。

修正の理由

2019年12月期第2四半期累計期間における連結業績は、いきなり!ステーキ業態につきまして、210店舗出店を目標にスタートが切られましたが、出店が進む中、一部地域において、いきなり!ステーキの店舗同士の競合などの影響により既存店の売上高は計画に比べ大幅に減少致しました。その影響を受け、いきなり!ステーキ業態は、今後の出店用地(既存店の売上に影響を及ぼさない用地)の見極めを慎重に行うこと、既存店を必要に応じて他業態へ変更することを鑑み、当初の出店計画を210店舗から115店舗と見直しました。この結果、前回発表の第2四半期累計期間の予想に対し売上高が7,235百万円、営業利益が、1,589百万円、経常利益が1,686百万円及び親会社株主に帰属する四半期純利益が616百万円下回る見込みですので、第2四半期累計期間の業績予想を修正するとともに通期の業績予想につきましても、売上高、営業利益、経常利益及び親会社株主に帰属する当期純利益の見直し修正を致します。

https://www.pepper-fs.co.jp/_img/ir/lib/2019/PFS20190628A.pdf

如何でしたでしょうか。ベンチャー企業でも新規上場すると、常に業績予想の修正のことを考える必要があります。どうしても上場した直後でバタバタしていると忘れがちにもなりますし、業績予想の修正を適時に開示出来る体制、というのもIPO審査で重要になってくるのでIPO準備中から半期と通期の業績予想の修正の要否の検討は初めていく必要があります。

是非早めに知見を身に着けて初めていきたいですね。