貸借対照表(BS)は財務諸表の中でも企業の現在の状況を知る事が出来、非常に重要です。

特に財務状態を表すため、負債による調達、銀行からの融資の際には特に重視されます。

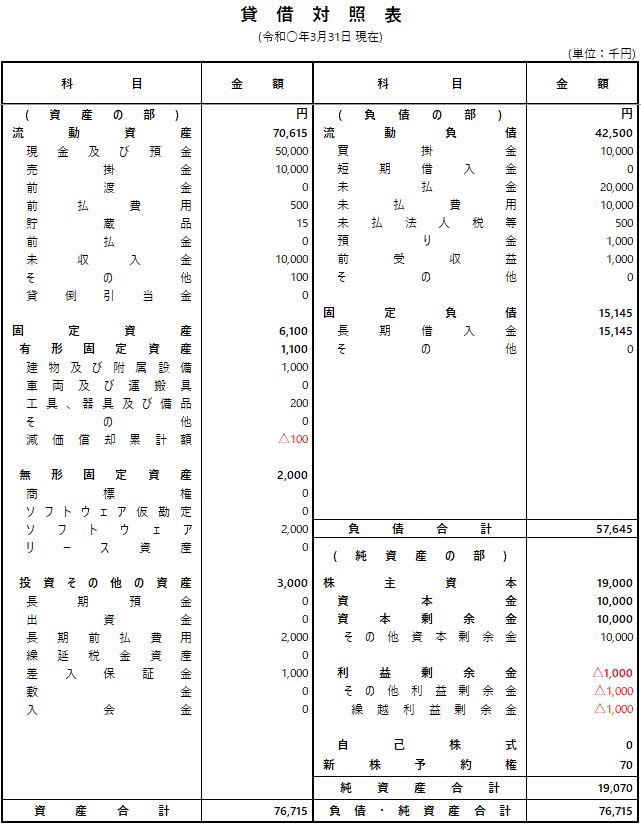

下記が財務諸表のシート例です。テンプレート作成用のエクセルファイルも添付しております。

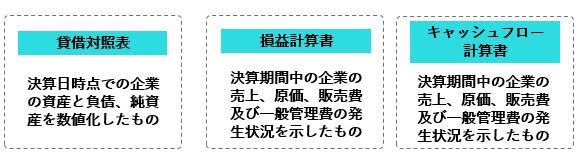

財務諸表とは-財務三表-

財務諸表では財務三表が非常に重視されます。

財務三表とは、貸借対照表・損益計算書・キャッシュフロー計算書です。

それぞれ略して、BS(Balance Sheet)、PL(Profit and Loss Statement)、CF(Cash Flow Statement)とも呼ばれます。

今回は一番左の貸借対照表(BS)が主題です。

貸借対照表の基本的な概念

貸借対照表は、決算日時点での会社の財務状況を数値化したものです。左側が会社が事業のために保有している資産の一覧で、この資産をベースに事業を行っております。一方で右側はその事業資金をどのように調達しているのかを示しています。

最終的に決算として正式な貸借対照表が作成されるのは年に1回ですが、財務状況を適時に把握できるように月次で作成される会社も多いですし、上場会社であれば四半期単位で作成して開示されます。

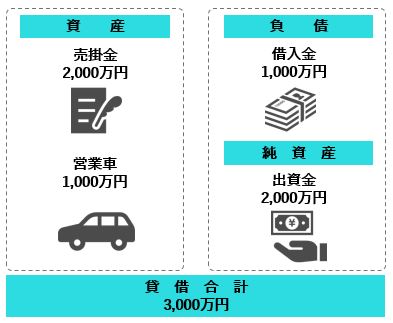

さて、下記は実際の貸借対照表を簡便的にした図です。

貸借対照表を構成する3要素

・資産

会社の期末時点で有している財産。流動資産と固定資産に分かれ、流動資産では現金預金や売掛金、その他には固定資産として分類される、PCや営業のための車なども会社の資産です。この資産を元手に、会社では人を雇ったりオフィスを借りたり、設備を買ったりして事業を行っています。

・負債

会社の期末時点で有している負債。流動負債と固定負債に分かれ、買掛金や短期借入金のように将来的に金銭的な負担を伴うものを指します。

・純資産

資産から負債の金額を差し引いて純資産額は計算されます。期末時点で会社の有している正味の財産の価値を表します。純資産は、資本金や資本準備金を始めとした、主として株主(上場企業以外では多くの場合は創業者などが多い)からの出資を基に得られた財産相当分と、(繰越)利益剰余金の、会社の創業から決算時点までの、会社のこれまでの稼いだ利益によって会社の留保されている財産相当分の2つで構成されています。

左側の資産と、右側の負債・純資産ですが、左側に記載される資産の金額と、右側に記載される負債と純資産を足した金額は常に一致します。これの左右がバランスするのがBalance Sheet(BS)、貸借対照表と呼ばれる所以でのあります。

貸借対照表が重視される理由

貸借対照表は簡略化した図のように、会社が現在有している現金預金や固定資産などの資産がどのように調達されているのかを把握することが出来ます。

資産を会社が有していても、負債が多い場合は銀行などの外部の機関からの借入があるため、本質的に返済原資となる資産は少ないことになります。

そのため、金融機関を中心に貸借対照表を見て、会社の財務状況や返済能力を測る訳です。

是非、感覚的なレベルでも良いので貸借対照表を理解して自社や他社の実態の理解に役立てて下さい。