新しいオフィスに移転した際、基本的には敷金や差入保証金が求められると思います。これは家賃の滞納の対する保証でもありますし、退去時にかかる現状回復費用にも充てられるので、原則的には退去まで返ってきません。

預けた保証金を資産として計上する一方で、会計処理としては、将来の現状回復費用は資産除去債務として負債の認識していかなければならないため、差入保証金と将来の見積現状回復費用を相殺した上で、貸借対照表に反映していく必要があります。

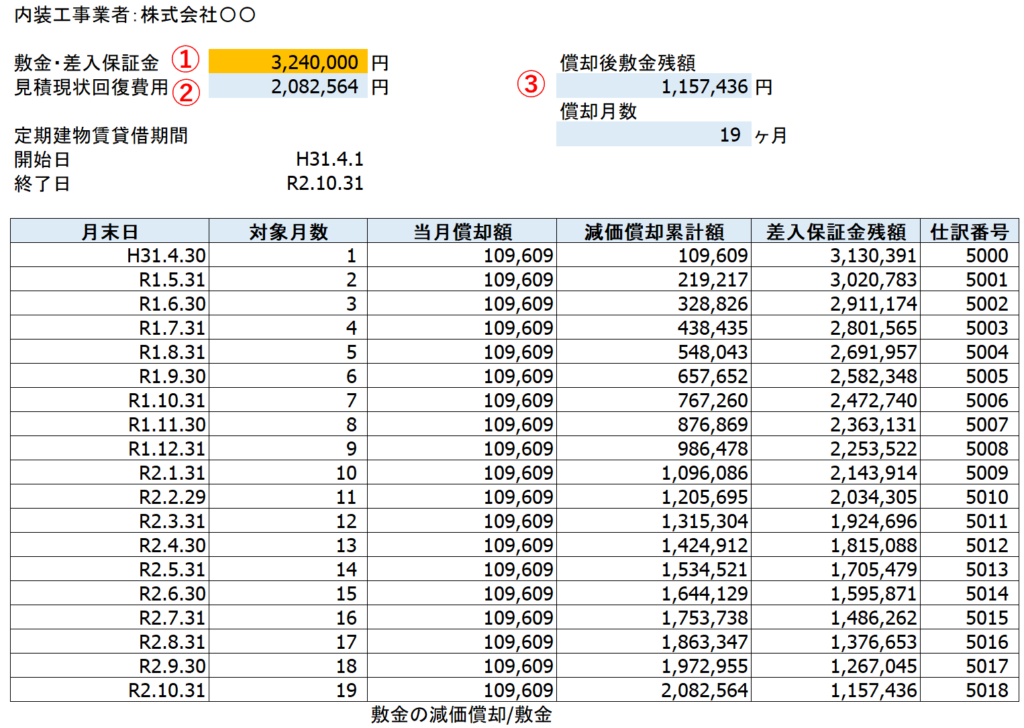

今回は最も簡便的な、差入保証金>見積現状回復費用のケースで、差入保証金(敷金)を償却していく会計処理のマニュアルを記載しております。また、その償却計算シートのエクセルのテンプレートも一緒にあげております。

■具体的な敷金・差入保証金・試算除去債務の処理の流れ

①まずは敷金・差入保証金として、オフィスのテナント(オーナー)に対して支払った額を記載します。

②次に見積現状回復費用の金額を確認します。具体的には、オフィスへの入居時に内装工事を請け負った会社に対して、”実際に退去する際に貴社が現状回復工事を行なった場合、いくらかかるかの見積もり金額を出して欲しい”と依頼するのが一般的です。そのようにすると内装業者のほうで見積額を出してくれるのでその金額を記載します。なお、蛇足ですが一般的にはオフィスビルの場合、テナントの指定する業者の方で内装工事が行われることも多いかと思いますので、実務的には参考金額となります。

③そのようにすると、退去時の見積現状回復費用を考慮した上で、どの程度の余裕をもって当社が差入保証金を入れているのかの金額が分かります。試算除去債務考慮後の差入保証金の試算残高に、当社が退去するタイミングでなっていれば良い訳です。

補足として、今回は定期建物賃貸借のケースをもとに退去の時期を決定しておりますが、定期建物賃貸借などの決まった期限の無い賃貸借契約の場合は、合理的な期間(5年・10年・15年など)で、退去までの期間を見積もれば問題ありません。

後は毎月の差入保証金の金額分を償却していって資産サイドを減らしていけば完了です。

実際に退去するタイミングで、退去までの期間や現状回復費用の金額で差異は勿論出ますので、その際には退去時に差額を処理します。

■セクセルのテンプレート

下記にエクセルのテンプレートをあげておきます。各々の会社の実情や工事の実態に合わせつつ、ご利用頂ければと思います。