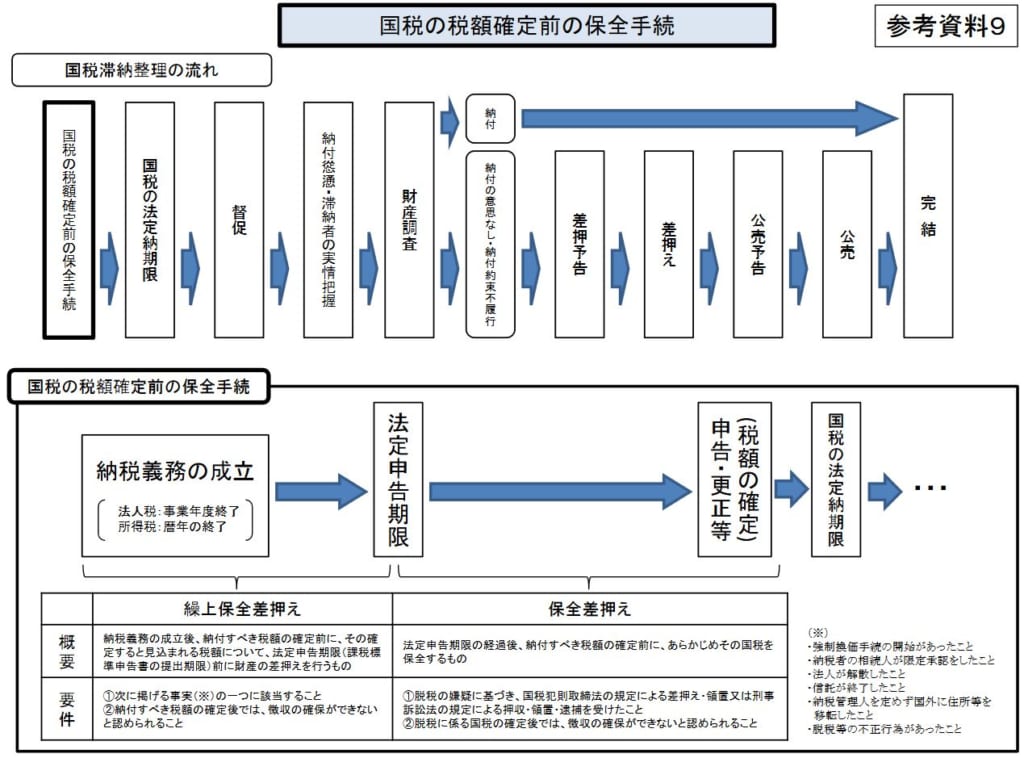

国税徴収法では、保全差押と繰上保全差押があります。今回は二つを比較する形で解説していきます。

解説文の前に、図でイメージしやすいように国税庁の解説図を出しております。

保全差押えの要件

次のすべての要件に該当するときは、その国税の納付すべき額の確定前に、保全差押金額を決定し、その金額を限度として直ちにその者の財産を差し押さえることができる。

(1)納税義務があると認められる者が不正に国税を免れ、又は国税の還付を受けたことの嫌疑に基づき、国税通則法の規定による差押え、記録命令付差押え若しくは領置又は刑事訴訟法の規定による押収、領置若しくは逮捕を受けたこと。

(2)上記(1)の差押え等の処分に係る国税の納付すべき額の確定後においては、その国税の徴収を確保することができないと認められること。

繰上保全差押えの要件

次のすべての要件に該当するときは、その国税の法廷申告期限前に、繰上保全差押金額を決定し、その金額を限度として直ちににその者の財産を差し押えることができる。

(1)納税者が次のいずれかに該当すること。

①納税者の財産につき強制換価手続が開始されたとき(担保仮登記の実行通知がされたときを含む。)

②納税者が死亡した場合において、その相続人が限定承認したとき。

③法人である納税者が解散したとき。

④その納める義務が信託財産責任負担債務である国税に係る信託が終了したとき(信託の併合によって終了したときを除く。)

⑤納税者が納税管理人を定めないで法施行地に住所も及び居所を有しないこととなるとき。