現行企業会計を語るうえで外せないのが概念フレームワークです。

目次

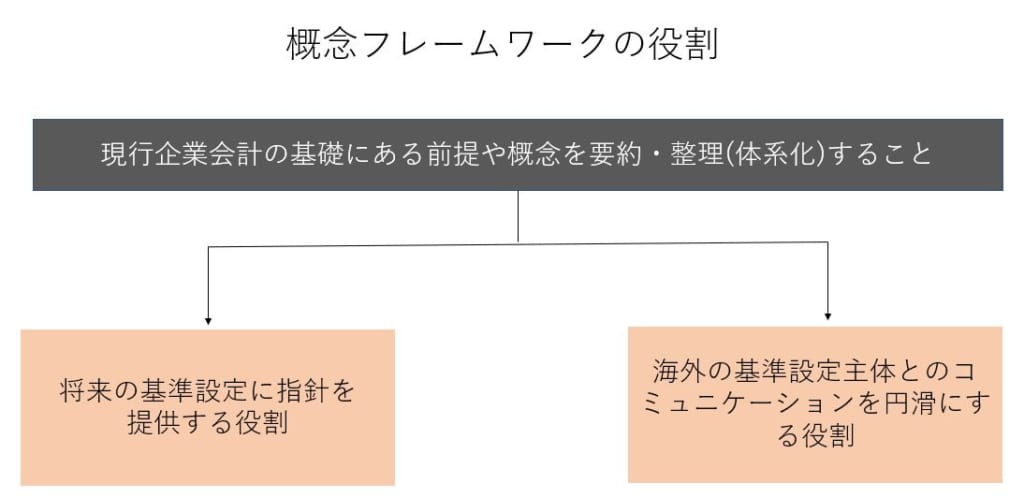

概念フレームワークの役割

概念フレームワークとは、現行企業会計の基礎にある前提や概念を体系化したものです。

概念フレームワークの特徴

概念フレームワークの特徴とは、純利益の重視があります。

その理由としては、純利益の情報が意思決定にとって有用なものとして投資者に支持されていることと、そして包括利益の情報には、純利益を超える価値がいまのところ確認されていないことが挙げられます。

次に、概念フレームワークの特徴として、費用収益アプローチと資産負債アプローチの使い分けがあります。

概念フレームワークではこの収益費用アプローチと資産負債アプローチを併存させています。

概念フレームワークの体系

概念フレームワークは先行する諸外国の概念フレームワークに準ずる形で、次のように分類されています。

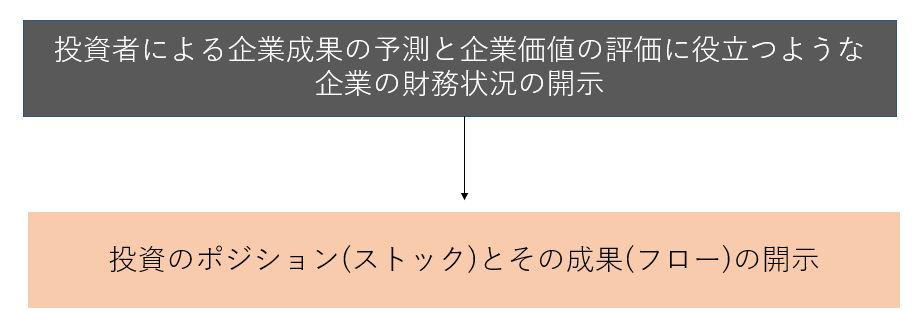

財務報告の目的

財務報告の目的は、投資者の企業成果の予測や企業価値の評価をする際に役立つような企業の財務状況の開示、具体的には企業の投資のポジション(ストック)とその成果(フロー)を開示することです。

会計情報の副次的な利用

会計情報には主に情報提供機能と利害調整機能の2つの機能があるとされています。概念フレームワークではこれらを次のように位置づけています。

| 情報提供機能 | 財務報告の目的と位置づけられる。 |

| 利害調整機能 | 財務報告の目的である情報提供をしたうえでの情報の副次的利用。 |

ただし、会計情報が副次的な用途に利用されている事実は、会計基準を設定・改廃する際の制約となることがあり、会計基準を設定・改廃する際には、副次的な利用との関係も検討しながら、財務報告の目的がはかられます。

会計情報の質的特性

会計情報の基本的な特性

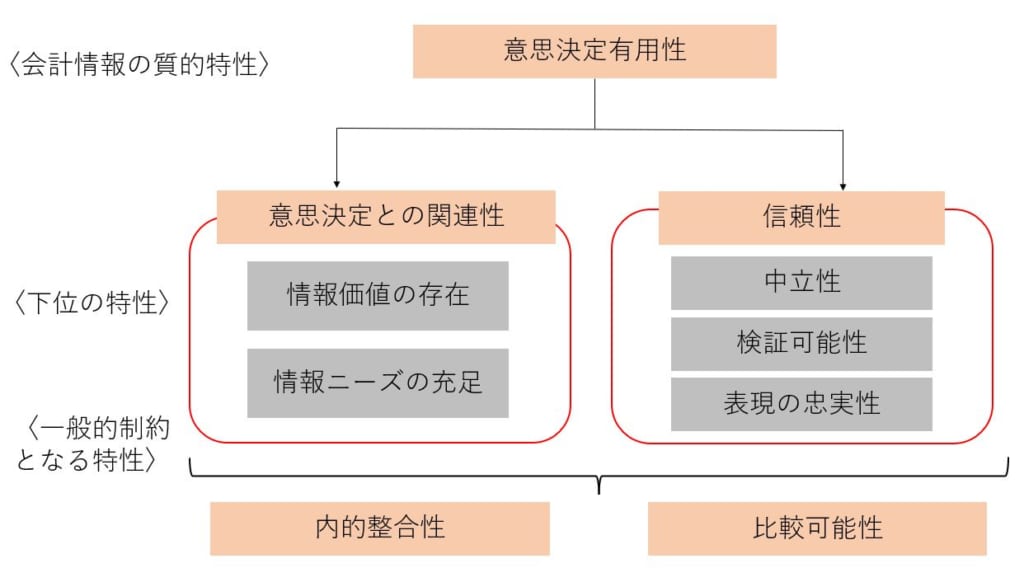

財務報告の目的は、投資者による企業成果の予測や企業評価のために、将来キャッシュフローの予測に役立つ情報を提供することです。そして、会計情報に求められるもっとも本質的で重要な特性は、その目的にとって有用である意思決定有用性です。

この意思決定有用性は、すべての会計情報・会計基準に要求される規範として機能します。

意思決定有用性は、意思決定目的に関連する情報である意思決定との関連性と、一定の水準で信頼できる情報である信頼性により支えられています。さらに内的整合性と比較可能性が、それらを基礎から支える一般的制約となる特性として位置づけられています。

意思決定有用性

意思決定有用性とは、投資者が企業の不確実な成果を予測するのに有用であるという特性をいいます。この意思決定有用性は、意思決定との関連性と信頼性という2つの特性に支えられています。

(1)意思決定との関連性

意思決定との関連性とは、会計情報が将来の投資の成果についての予測に関連する内容を含んでおり、企業価値の推定を通じた投資者の意思決定に対して積極的な影響を与えて貢献する特性です。

なお、意思決定との関連性を支える特性として、情報価値の存在と情報ニーズの充足があります。

(2)信頼性

信頼性とは、会計情報が信頼に足る情報であるという特性をいいます。この信頼性は、中立性、検証可能性、表現の忠実性によって支えられています。

一般的制約となる特性

一般的制約となる特性として、内的整合性と比較可能性があります。

| 内的整合性 | 内的整合性は、現行基準の体系と矛盾しない個別基準を採用するよう要請するもの |

| 比較可能性 | 比較可能性は、同一企業の会計情報を時系列で比較する場合、あるいは、同一時点の会計情報を企業間で比較する場合、それらの比較に障害とならないように会計情報が作成されていることを要請するもの |

内的整合性や比較可能性によって、意思決定有用性が直接的に判断されるわけではありません。しかし、これらは意思決定との関連性や信頼性が満たされているか否かを間接的に推定する際に利用されます。

そのため、意思決定との関連性と信頼性の階層関係の中ではなく、階層全体を支える一般的制約となる特性として位置づけられます。

財務諸表の構成要素(貸借対照表項目)

財務諸表の構成要素の定義方法

財務諸表の構成要素としては、まずは「資産」と「負債」が「経済的資源」という概念を用いて独立に定義され、そこから、「純資産」と「包括利益」の定義が導きだされています。

また、財務報告の目的を達成するうえでの重要性という観点から、「純利益」にも構成要素としての定義が与えられ、これを生み出す投資の正味ストックとしての「株主資本」が「純資産」の内訳として定義されています。また、「純利益」に関連して「収益」と「費用」が定義されています。

| 資産 | 資産とは、過去の取引または事象の結果として、報告主体が支配している経済的資源という。 |

| 負債 | 負債とは、過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物をいう。 |

| 純資産 | 純資産とは、資産と負債の差額をいう。 |

| 株主資本 | 株主資本とは、純資産のうち報告主体の所有者である株主し帰属する部分をいう。 |

いかがでしたでしょうか。ぜひ一度概念フレームワークを読み込んでみることをお勧めします。