ベンチャー企業への投資の拡大

近年、ベンチャー企業へのリスクマネーの供給が進み、以前と比べて巨額の資金がスタートアップやベンチャー企業に出資されるようになりました。

そうした資金はユニコーンと呼ばれる1,000億円以上の時価総額が未上場でもついている会社はもちろんのこと、時価総額で数千万円から数億円といったスタートアップでも以前に比べれば格段に資金調達がしやすい環境が整ってきております。

その代表的なものが株式型クラウドファンディングでしょう。

例えば2017年から株式型クラウドファンディングの事業を行っているFUNDINNOでは、3年足らずで累計20億円以上の資金調達を媒介しており、家計の貯蓄を良い形でリスクマネーの供給へと繋げられています。

【FUNDINNO】FUNDINNOのページはこちら株式型クラウドファンディングは、個人がベンチャー企業に投資する形であることから、エンジェル投資家を大量に生み出しています。そのエンジェル投資で出てくるのが、今回のメイントピックであるエンジェル税制です。

このエンジェル税制は、まずベンチャー企業の方でエンジェル税制が適用されるかどうかを確認して申請を行う必要があり、その要件が結構複雑で、提出資料も多く、また投資家の確定申告の期日に間に合うように申請を行う必要もあるので、年末から年明けにかけて申請も殺到し、事前に準備していないとかなりの負担となります。

これから年末にかかる時期でもありますのでエンジェル税制の要件や申請をこの機会に確認してみましょう。また、もしエンジェル投資をされている投資家の場合で、投資先の会社がエンジェル税制の適用を受けられそうな場合は、エンジェル税制の適用を検討してみてもらうのも良いかも知れません。

FUNDINNOのようなサービスの場合は、エンジェル税制の適用を見込んでいる会社では出資の募集の時点で募集ページに記載していることも多いですが、個人的にベンチャー企業に投資している場合は、経営者の方でも、存在自体は認識しているが、中身はよく知らないといったこともありますので。

エンジェル税制の要件

エンジェル税制の優遇措置を受けるには、個人投資家が、払込の時点において下記の優遇措置A若しくはBに該当するベンチャー企業に投資を行っている必要があります。

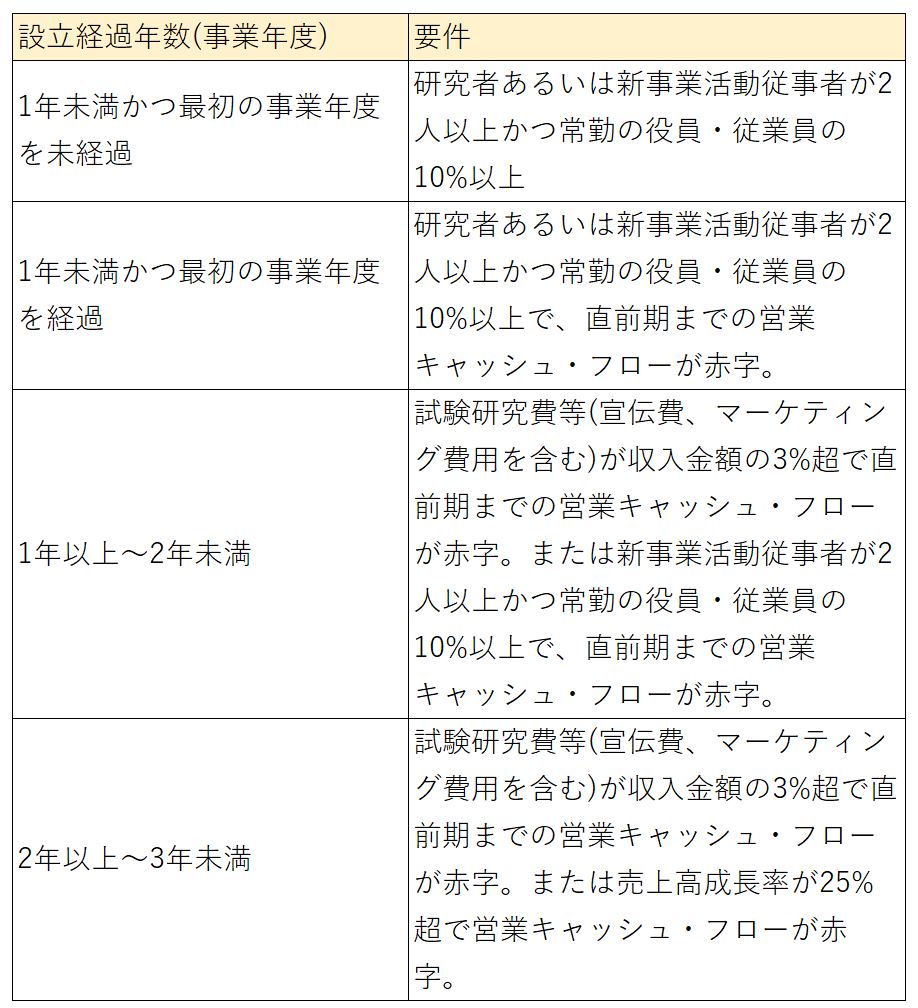

優遇措置Aの要件と、その優遇措置

優遇措置Aはまず3年未満のベンチャー企業であることが前提で、その中で営業キャッシュフローが赤字で主に投資フェーズの段階にある会社が対象であることがわかります。

優遇措置Aが適用される場合、個人投資家では、「(投資企業への投資額)-2,000円」がその年の総所得金額から控除されいます。エンジェル投資を行った金額、その大部分が所得から控除できるので課税対象にならず、投資額が大きい場合、かなりの節税メリットが見込めます。

なお、控除額は無制限ではなく、総所得金額×40%か1,000万円のいずれか低い方が、控除対象となる投資額の上限となりますので、単純に言えば節税メリットが見込めるのはその年の投資額の1,000万円までとなるので本格的にエンジェル投資に取り組んでいる方の場合は注意が必要です。

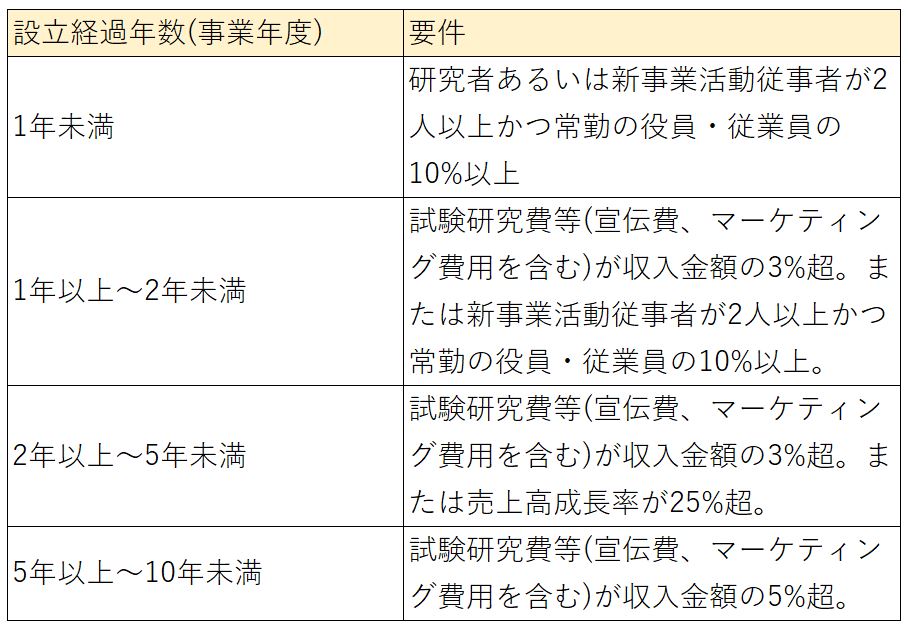

優遇措置Bの要件と、その優遇措置

優遇措置Bは10年未満のベンチャー企業まで認められるので、優遇措置Aに比べると設立年数の要件は緩和されています。

優遇措置Bが適用される場合、個人投資家では、対象企業への投資額全額を、その年の他の株式譲渡益から控除出来ます。控除金額の上限がないのが特徴です。

如何でしたでしょうか。詳細は中小企業庁でも解説されるので是非この機会に見てみて、ベンチャー経営者サイドでも、エンジェル投資家(個人投資家)サイドでも、節税ができそうな場合は検討してみて下さい。