国税徴収法において、国税が滞納国税の回収のために行う株式の差押えの手順について解説していきます。

1. 株券が発行されている株式会社の株式

株券が発行されている株式は、有価証券としての差押手続きを取ります。

(1)差押手続:有価証券の差押えは徴収職員が占有して行う。

(2)差押調書の作成等:徴収職員は、有価証券を差し押さえたときは、差押調書を作成し、その謄本を滞納者に交付しなければならない。

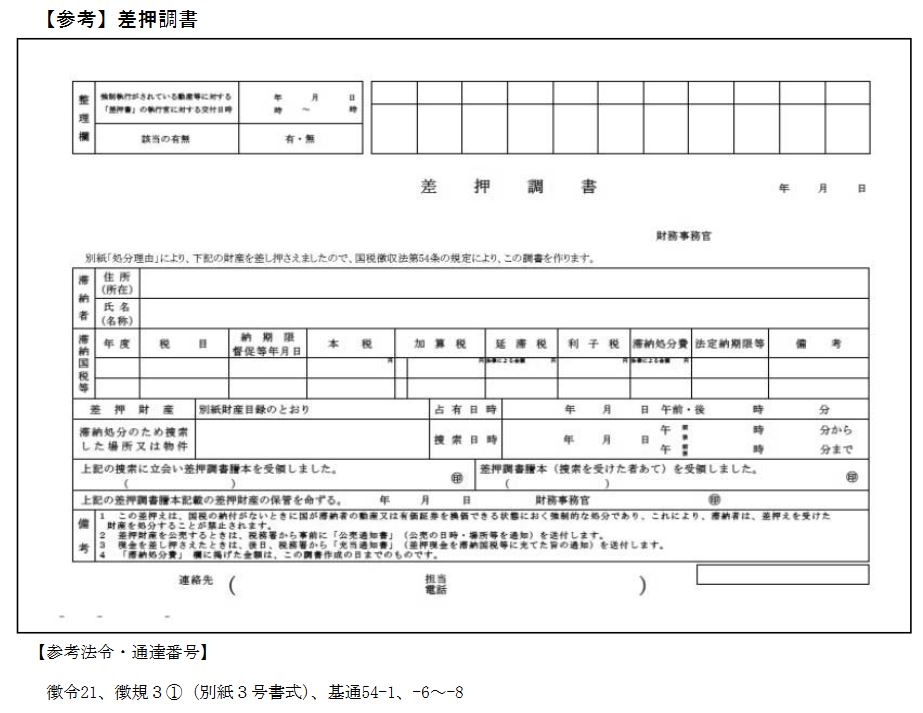

差押調書というものが出てきておりますが、差押調書は国税徴収法第54条にて、「差押えをしたときは、差押えの事績を記録、証明するために、差押財産の区分を問わず、差押調書を作成しなければならない」と定められています。

2. 株券を発行する旨の定款の定めがない株式会社の株式(振替株式)

その権利の帰属が振替口座簿の記載又は記録により定まるもの(振替株式)は、振替社債等としての差押手続きを取ります。

(1)差押手続:振替社債等の発行者及び滞納者がその口座の開設を受けている振替機関等に対する差押通知書の送達により行う。

(2)履行・振替等の禁止:徴収職員は、振替社債等を差し押さえるときは、発行者に対しその履行を、振替機関等に対し振替社債等の振替又は抹消を、滞納者に対し振替社債等の取立その他の処分又は振替若しくは抹消の申請を禁じなければならない。

(3)債権の取り立て:差し押さえた債権の取立の規定は、振替社債等について準用する。

(4)差押調書の作成等:徴収職員は、振替社債等を差し押さえたときは、差押調書を作成し、その謄本を滞納者に交付しなければならない。

3. 株券を発行する旨の定款の定めがない株式会社の株式

(1)差押手続:第三債務者等がある無体財産権等(振替社債等を除く。)の差押えは、第三債務者等に対する差押通知書の送達により行う。

(2)権利証書の取上:徴収職員は、債権証書の取上の規定に準じ、第三債務者等がある無体財産権等の権利に関する証書を取り上げることができる。

(3)差押調書の作成等:徴収職員は、無体財産等のうち第三債務者等がある財産を差し押さえたときは、差押調書を作成し、その謄本を滞納者に交付しなければならない。

上記のような形で株券ごとの特性に応じて差押のプロセスが異なりますのでしっかり押さえていきましょう。